インボイスの基本パターン

仕入税額控除の要件としてインボイスの保存が必要となります。

インボイスにはいくつかの基本パターンがあります。この基本パターンさえ押さえておけば後は組み合わせで対応ができます。

おススメの記事 ⇒ インボイス制度を理解するためには、消費税の基本を理解すべし!

適格請求書には3種類の交付方法がある

原則は売り手から買い手に対して直接交付する方法です。特例的な位置づけとして、媒介者交付特例と代理交付といわれる交付方法があります。

(1) 売り手から買い手に直接交付

売り手が適格請求書を買い手に直接交付する方法です。紙に印刷して書類で交付することが一般的かと思いますが、PDF等のデータをメール等で交付することもできます。

買い手の立場としては、データとして適格請求書を受領する場合は、電子帳簿保存法の適用を受けるので、原則としてデータのまま保存します(データが原本という扱いです)。しかし、消費税の仕入税額控除の要件としては、PDF等を紙に印刷して保存することもできますので、データのまま保存するか、印刷して保存するか、方針を決めておきましょう。

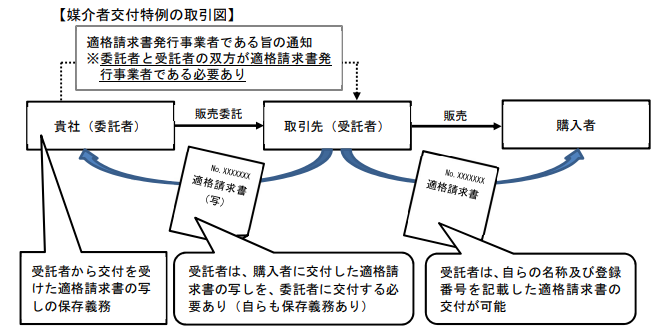

(2) 媒介者交付特例

商品の委託販売を例に説明しますが、請求書発行業務や集金事務といった一定の委託業務にも適用することができます。

委託販売の場合、購入者に対して商品販売を行っているのは、委託者となるため、本来は委託者が購入者に対して適格請求書を交付します。「(1)売り手から買い手に直接交付」するということです。

しかし、次の①及び②の要件を満たすことにより、媒介又は取次ぎを行う者である受託者が、委託者の課税資産の譲渡等について、受託者の名称及び登録番号を記載した適格請求書を購入者に交付することができます(これを「媒介者交付特例」といいます。)。

① 委託者及び受託者が適格請求書発行事業者であること

② 委託者が受託者に、自己が適格請求書発行事業者の登録を受けている旨を取引前までに通知していること(通知の方法としては、個々の取引の都度、事前に登録番号を書面等により通知する方法のほか、例えば、基本契約等により委託者の登録番号を記載する方法などがあります。)

(3) 代理交付

委託販売の場合、受託者が委託者を代わって、委託者の名称及び登録番号を記載した適格請求書を、購入者に交付することもできます(これを「代理交付」といいます)。

媒介者交付特例と代理交付はいずれも受託者から購入者に対して適格請求書を交付する点は同じなのですが、適格請求書を発行する者の名称及び登録番号が、受託者のものか、委託者のものかという違いがあります。

媒介者交付特例を適用するために必要なこと

媒介者交付特例を適用すると、適格請求書に受託者の名称及び登録番号を記載できるようになるので、実務上は非常に便利です。先に述べましたが、媒介者交付特例を適用するためには次の要件があります。

① 委託者及び受託者が適格請求書発行事業者であること

② 委託者が受託者に、自己が適格請求書発行事業者の登録を受けている旨を取引前までに通知していること

これに加えて、委託者・受託者の双方に追加の対応が必要となるため注意してください。この対応を行わないと、媒介者交付特例が認められませんので、購入者が仕入税額控除をとれない(迷惑をかける)ことになってしまいます。

| 追加の対応事項 | 委託者 | 受託者 |

|---|---|---|

| ア 適格請求書発行事業者でなくなった場合の相手方への通知 | 〇 | - |

| イ 適格請求書の写しの保存 | 〇 | 〇 |

ア 適格請求書発行事業者でなくなった場合の通知

媒介者交付特例の要件②として、委託者は受託者に対して、自己が適格請求書発行事業者である旨を通知します。「ア」はその逆に、委託者が適格請求書発行事業者でなくなった場合はその旨を受託者に通知するということです。

なお、受託者側からの通知要件はありませんが、媒介者交付特例の要件①の確認のため、実務上は何らかのやり取りは必要でしょう。

イ 適格請求書の写しを保存

媒介者交付特例は非常に便利な制度ですが、この手間がかかります。媒介者交付特例を適用しても課税資産の譲渡等を行うのは委託者ということに変わりはありません。つまり、委託者は売り手の立場として、適格請求書の写しを保存する必要があります。さらに、適格請求書を実際に交付する受託者においても、適格請求書の写しを保存しないといけません。委託者、受託者の双方で適格請求書の写しを保存する必要があるということです。

受託者は、委託商品の販売等をした後、委託者に対して適格請求書の写しを交付します。ただし、写しが大量になるなど、適格請求書の写しそのものを交付することが困難な場合には、適格請求書の写しと相互の関連が明確な、”精算書等の書類等”を交付することができます。この場合には、交付した当該精算書等の写しを受託者側でも保存する必要があります。

なお、”精算書等の書類等”には、適格請求書の記載事項のうち、「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率」や「税率とに区分した消費税額等」など、委託者の売上税額の計算に必要な事項を記載することとされています。

代理交付を適用するために必要なこと

先に述べた通り、媒介者交付特例と代理交付はいずれも受託者から購入者に対して適格請求書を交付する点は同じなのですが、適格請求書を発行する者の名称及び登録番号が、受託者のものか、委託者のものかという違いがあります。

その違いは要件にも表れます。すなわち、受託者は適格請求書発行事業者でなくてもよく、購入者に交付した適格請求書の写しは委託者だけで保存するという違いがあります。

委託者側での写しの保存義務はありますので、媒介者交付特例の対応「イ」にあるような、受託者から委託者への適格請求書の写し(または精算書等の書類等)の交付は必要です。