インボイスはいつ発行するか?

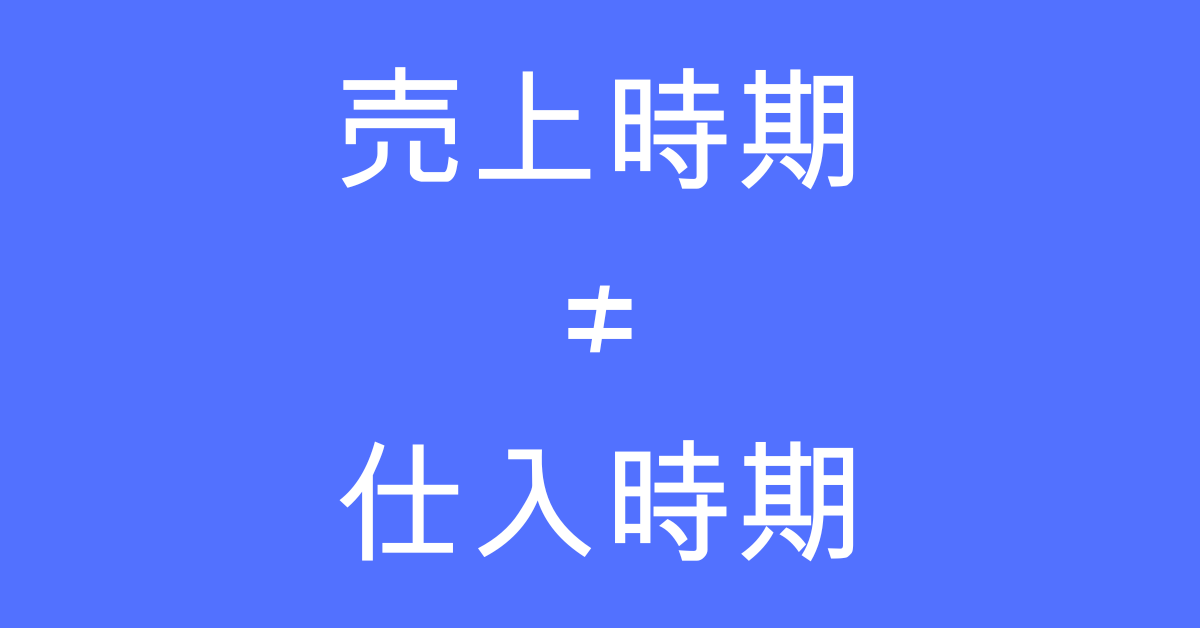

売り手における課税売上の計上時期と、買い手における課税仕入の計上時期が異なるケースがあります。例えば、売り手は出荷基準、買い手は検収基準を採用しているようなケースです。

普段はあまり気になりませんが、インボイス制度開始日(令和5年10月1日)をまたぐ場合や、買い手の決算日をまたぐ場合、インボイスはどちらに合わせて発行するのか?という疑問が出てきます。

結論から言うと、売り手の認識時期に合わせます。

インボイス制度では、売り手が”課税資産の譲渡等”を行った場合に、買い手に対してインボイスを交付義務が生じます。この”課税資産の譲渡等”とは、資産の販売・貸付、役務提供のことを言います。すなわち、すべて売り手側の概念です。

買い手が課税仕入を行った場合にインボイスの交付を受ける権利が発生するわけではなく、売り手が課税売上を行った場合にインボイスの交付義務が生じることになります。そのため、売り手における課税売上の計上時期を基準とします。

インボイス制度開始日をまたぐ場合

売り手における課税売上の計上時期が令和5年9月で、買い手における課税仕入の計上時期が令和5年10月の場合、買い手が仕入税額控除を適用するためにインボイスが必要かという話です。

先に述べたように売り手を基準としますので、課税売上の計上時期が令和5年9月であれば、売り手はインボイスを交付する義務はありません。したがって、買い手はインボイスがなくても良いということになります。

コメント