インボイスの基本パターン

仕入税額控除の要件としてインボイスの保存が必要となります。

インボイスにはいくつかの基本パターンがあります。この基本パターンさえ押さえておけば後は組み合わせで対応ができます。

おススメの記事 ⇒ インボイス制度を理解するためには、消費税の基本を理解すべし!

立替金とは? インボイスに関係ある?

立替払いとは、本来支払い義務がある者に代わって他者が支払いを代理することをいいます。取引先の費用を代わりに支払った、従業員による立替費用を精算したなど、日常的によくあります。

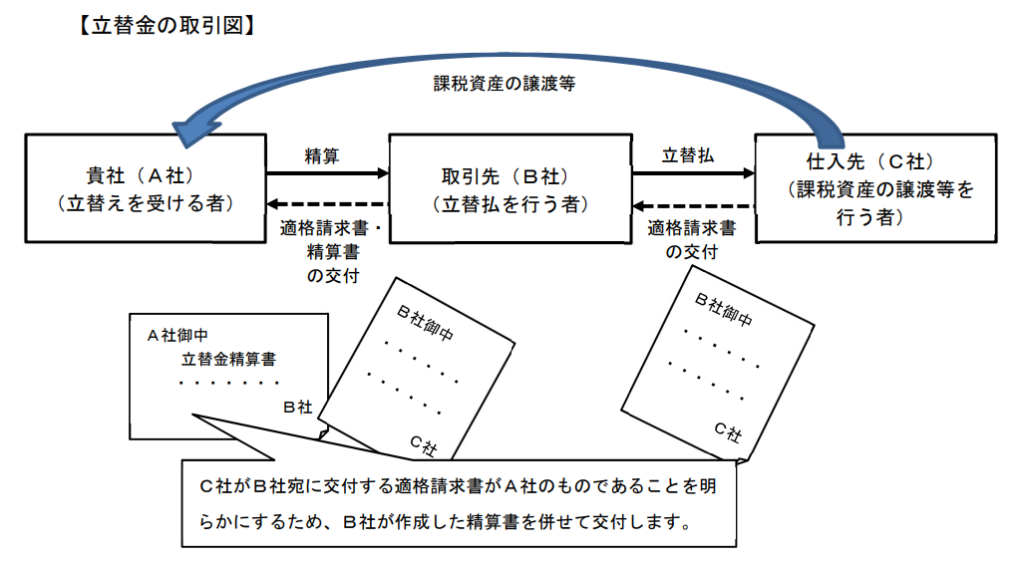

例えば、下の取引図のように、「B社がA社に代わり、C社に支払う」というケースで、B社はC社から「B社宛の適格請求書」を受領したとします(図では「B社御中」と書いてありますね)。その後、B社はA社に対して、立替払いした金額を請求するのですが、その時に、「B社宛の適格請求書」をA社に渡したら、A社はお金を払うけど仕入税額控除がとれません。

なぜなら、適格請求書の要件である「書類の交付を受ける者の名称」が「A社」ではなく「B社」になっているからです。B社宛の適格請求書をA社が保存しても、A社は仕入税額控除をとれません。

そこで、B社は「立替金精算書」を作成し、この適格請求書の「本来の支払い義務者」はA社であることを証明してあげないといけなくなります。A社では、「B社宛の適格請求書」と「立替金精算書」をセットで保存することで、仕入税額控除ができるようになります。

ちなみに、立替金精算書には決まった様式はありません。それどころか、適格請求書等のように法令で記載事項が定められているわけでもありません。どのような様式であれば問題ないか、非常に悩ましい書類です。

このように、インボイス制度下において立替金が生じると、対応がとても面倒になりますが、1点だけ気を付けておけば楽勝です。

それは、立替払いの適格請求書に、「本来の支払い義務者」の名称を記載してもらうということです。

最初から、C社から「A社宛の適格請求書」を交付してもらえば、「立替金精算書」は不要ということになります。従業員による会社経費の立替払いも考え方は同じなので、従業員個人宛ではなく会社宛の適格請求書を入手するようにしましょう。

立替金が複数ある場合の取り扱いをこちらで解説しています。

立替金精算書が必要なケースもある

上記のように「本来の支払い義務者」の名称を記載してもらえると良いのですが、「本来の支払い義務者」が複数いるケースなどでは、立替金精算書を作成するしかありません。